Die Bedeutung von Private-Debt-Finanzierungen nimmt stetig zu. Doch was, wenn ein Unternehmen seinen Kreditverpflichtungen nicht mehr nachkommen kann? Erste Erfahrungen aus der Corona-Krise zeigen: die Strukturen und Anreizsysteme von Private Debt Funds fördern ein kooperatives Verhalten – auch in der Krise.

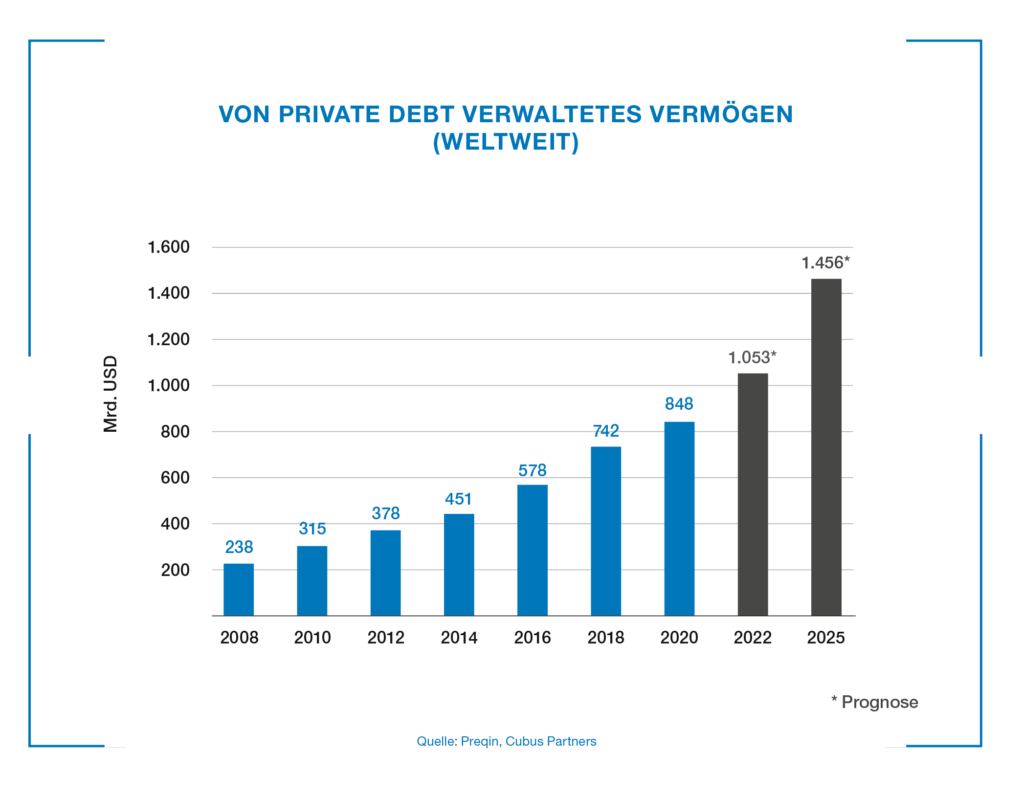

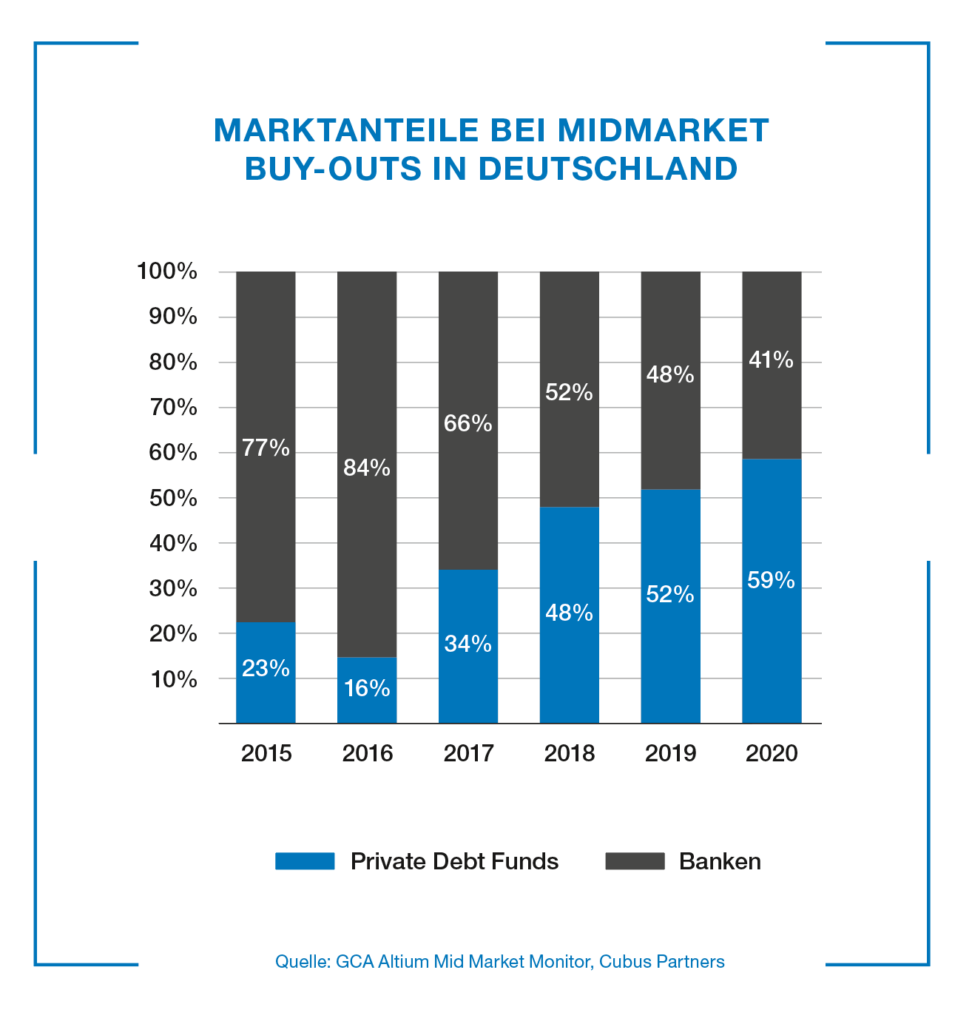

Unter Private Debt versteht man Fremdmittel, die vorwiegend von privatwirtschaftlichen institutionellen Investoren wie Pensionskassen, Versicherungen, Vermögensverwaltungen und Stiftungen außerhalb des Bankensektors zur Verfügung gestellt werden. Diese Finanzierungsform ist in den USA seit mehr als 30 Jahren fester Bestandteil der Unternehmensfinanzierung. Nach Schätzungen des Datenanbieters Preqin wird sich das Private-Debt-Finanzierungsvolumen weltweit von derzeit 850 Mrd. USD bis zum Jahr 2025 auf rund 1.500 Mrd. USD erhöhen. In Europa hat diese Finanzierungsform erst seit der Finanzkrise 2007/2008 deutlich an Bedeutung gewonnen. Das Direct-Lending-Volumen in Europa hat sich in den vergangenen acht Jahren auf rund 200 Mrd. EUR mehr als verdreifacht und wird aktuell von ca. 250 Private Debt Funds gemanagt. In Deutschland ist Private Debt mittlerweile mit einem Marktanteil von über 59 Prozent die erste Wahl für Private-Equity-Gesellschaften bei der Finanzierung von Unternehmenskäufen. Zunehmend stehen Private-Debt-Finanzierungen auch mittelständischen Unternehmen für Wachstums-, Investitions-, Akquisitions- und Unternehmensfinanzierungen zur Verfügung.

Private Debt füllt Finanzierungslücke

Der Trend zu Private-Debt-Finanzierungen wird sich in den nächsten Jahren weiter verstärken. Ein wesentlicher Grund für diese Entwicklung ist, dass das auf Fristentransformation beruhende Geschäftsmodell der Banken ein langfristiges Kreditgeschäft erschwert. Ferner führen die zunehmenden regulatorischen Anforderungen dazu, dass schlechtere Bonitätsklassen und bestimmte Branchen von Banken nicht mehr finanziert werden. Darüber hinaus verhalten sich die Banken bei der Kreditvergabe prozyklisch. In rezessiven Konjunkturphasen sinken die Unternehmensgewinne und die Ratings der Unternehmen verschlechtern sich. Bei den Banken steigt folglich der Wertberichtigungsbedarf, Kreditausfälle nehmen zu und Eigenkapitalpuffer schrumpfen. Um die regulatorisch geforderten Eigenkapitalquoten einhalten zu können, sind Banken in diesem Umfeld gezwungen, ihre Bilanzsumme zu reduzieren, d.h., ihr Kreditbuch zu verkleinern und die Kreditneuvergabe einzuschränken.

Private Debt hingegen eröffnet Unternehmen die Möglichkeit einer langfristigen banken- und konjunkturunabhängigen Finanzierung aus einer Hand. Private Debt Funds verfolgen hierbei eine „Take-and-hold“-Strategie und verleihen Gelder, die ihnen von ihren Investoren langfristig zur Verfügung gestellt werden.

Erste Krisentests

In Deutschland hat Private Debt als noch relativ junge Finanzierungsform bei Unternehmen und Geschäftsführungen nicht den Bekanntheitsgrad traditioneller Finanzierungen durch Banken. Die Zurückhaltung gegenüber dieser Finanzierungsform dürfte trotz zunehmender Angleichung der Finanzierungskonditionen – zumindest bei Non-Investmentgrade-Ratings – zum Teil darin begründet sein, dass hierzulande Erfahrungswerte fehlen, wie sich Privat-Debt-Anbieter in konjunkturell schwierigen Zeiten verhalten. Untersuchungen zum US-Private-Debt-Markt über den Zeitraum von 1998 bis 2015 zeigen, dass sich Debt Funds i.d.R. kooperativ verhalten und die Unternehmen auch in schwierigen Zeiten unterstützen, insbesondere dann, wenn das zugrunde liegende Geschäftsmodell intakt ist. Die Kreditausfallrate von Private Debt über diesen Zeitraum, der die Finanzkrise 2007/2008 einschloss, lag nach Berechnungen des Teachers Insurance and Annuity Association-College Retirement Equities Fund (TIAA) bei 0,67 Prozent und damit deutlich unter der Ausfallrate von 1,18 Prozent bei syndizierten Krediten.

Einen ersten Lackmustest für Deutschland stellt der Ausbruch der Corona-Pandemie Anfang 2020 dar. Der massive konjunkturelle Abschwung führte auch bei Private-Debt-Finanzierungen in vielen Industrien dazu, dass Kreditvertragsauflagen verletzt wurden. Cubus Partners hat im Rahmen seiner auf Unternehmensfinanzierungen spezialisierten Beratertätigkeit erste praktische Erfahrungen gesammelt, die die Befunde aus dem US-Markt bestätigen. Das Anpassen von Kreditvertragsbedingungen, insbesondere das Aus- oder Neusetzen von Financial Covenants, ging bei vielen Private-Equity-Portfoliounternehmen relativ harmonisch vonstatten. Generell sind Verhandlungen mit nur einem Vertragspartner leichter umsetzbar als mit einem Konsortium von mehreren Banken. Ebenso birgt die normalerweise regeltilgungsfreie Strukturierung von Private-Debt-Finanzierungen gegenüber regeltilgungsversehenen Bankenfinanzierungen gerade in Krisen einen Vorteil: Solange das Unternehmen ausreichend Cashflow generiert, um die Zinslast laut Kreditvertrag zu bedienen, beginnen „harte“ Restrukturierungsverhandlungen i.d.R. erst deutlich später als bei den Banken.

Anderer Ansatz

Der wesentliche Grund für die höhere Flexibilität und das kooperative Verhalten der Debt Funds in der Corona-Krise ist neben einer guten, sehr individualisierten Bonitätsprüfung bei der Kreditvergabe das zugrunde liegende Anreizsystem. Während die Banken bei der Bonitätsprüfung stärker standardisiert vorgehen und vor allem auf Standardbilanzrelationen und Historienbetrachtungen setzen, achten Debt Funds vor allem auf die langfristige Tragfähigkeit des Geschäftsmodells.

Die von den Investoren zur Verfügung gestellten Mittel stehen den Debt Funds langfristig, i.d.R. zehn Jahre, zur Verfügung und müssen nicht kurzfristig zurückgezahlt bzw. refinanziert werden, wie dies bei Banken der Fall ist. Auch spielen Anforderungen an die Unterlegung mit Eigenkapital keine Rolle. Die Zuständigkeit für eine Finanzierung verbleibt während der gesamten Finanzierungslaufzeit bei einem Ansprechpartner und demselben Kreditentscheidungs-Committee, unabhängig vom Rating. Die Anreize bei Private Debt Funds sind zudem so ausgestaltet, dass der Investmentmanager ein starkes Interesse daran hat, dass es nicht zu einem Kreditausfall kommt. Ein wesentlicher Gehaltsbestandteil eines Investmentmanagers ist der sogenannte Carry, eine zusätzliche Vergütung, die der Investmentmanager erhält, wenn die Kredite vollständig zurückgezahlt wurden und die von den Investoren geforderte Mindestverzinsung erreicht wurde.

Keine Workout-Abteilungen

Während Banken bei gravierenden Ratingverschlechterungen ihrer Portfoliounternehmen tendenziell versuchen, das Engagement zu beenden, reagieren Debt Funds darauf i.d.R. mit einer Anpassung des Kreditvertrages und der risikoadäquaten Verzinsung.

Bei Banken wechseln die Zuständigkeiten automatisch, wenn sich das Rating entsprechend verschlechtert und das Unternehmen in der Folge in die Sanierungs- bzw. Workout-Abteilung übergeben wird. Damit wechselt der Ansprechpartner und neben dem aufgebauten Vertrauensverhältnis geht häufig die ursprünglich positive Einschätzung des Geschäftsmodells und der Positionierung des Unternehmens am Markt als Grundlage der originären Kreditentscheidung verloren. Bei der Übergabe werden die Kredite wertberichtig. Die Abteilungen und deren Mitarbeiter haben keinen Anreiz für eine weitere langfristige Zusammenarbeit. Stattdessen verfolgen sie das Ziel, so schnell wie möglich die Rückzahlung des Kredits zu bewirken und das Risiko aus den Büchern zu bekommen. Auch ein Verkauf an Distressed-Investoren ist hierbei eine Option.

Die Erfahrung der vergangenen zwölf Monate hat gezeigt, dass es im Fall einer Ratingverschlechterung durchaus sinnvoll sein kann, ein Bankenkonsortium rechtzeitig durch eine Private-Debt-Funds-Finanzierung abzulösen.

Von der Alternative zum Standard

Während der Corona-Pandemie in Deutschland hat sich erwiesen, dass sich Private Debt Funds in der Krise i.d.R. unternehmerisch und kooperativ verhalten, was auch durch die Erfahrungen im US-Markt belegt wird. Es ist bei einem konstanten Verhalten von EZB bzw. Bafin bei der Regulatorik davon auszugehen, dass sich Private Debt langfristig analog des US-Marktes – trotz des weit größeren Bankensystems in Deutschland – von einer alternativen zu einer wesentlichen Finanzierungsform für langfristige Kredite insbesondere im „Non-Investmentgrade-Bereich“ entwickeln wird. Gesellschafter, CFOs und Treasurer, vor allem von mittelständischen Unternehmen mit einem Umsatz von mehr als 30 Mio. EUR, sind daher gut beraten, dieser Finanzierungsform zunehmend Beachtung zu schenken, die auf einem langfristig orientierten, unternehmerischen und kooperativen Ansatz beruht.

magnus@cubuspartners.com

Illustration: 123rf.com/dimitryguzhanin