Durch die Corona-Pandemie sind die Polster vieler Unternehmen aufgezehrt. Frisches Kapital bieten alternative Finanzierungslösungen wie Sale-and-lease-back.

Die Corona-Krise hinterlässt in der Weltwirtschaft und damit auch im deutschen Mittelstand nachhaltig Spuren. Einerseits erholt sich die Wirtschaft, insbesondere bei starkem Exportbezug, schneller als von vielen erwartet; andererseits werden einige Branchen Jahre brauchen, um die Umsatzeinbußen und das Abschmelzen der Liquidität zu verkraften. Die betroffenen Unternehmen müssen konsequent strategische Entscheidungen treffen und eine Neuordnung ihrer Finanzplanung vornehmen, um die Auswirkungen der Krise abzufangen. Hierbei liegen die Herausforderungen vor allem in den folgenden Bereichen:

- kurz- und mittelfristige Rückzahlung von Liquiditätshilfen (KfW) und Stundungsvereinbarungen bei Banken, Lieferanten, Vermietern etc.

- Lageraufbau zur Produktionssicherung, u.a. aufgrund zunehmend unsicherer Lieferketten

- notwendige Verlängerung von Zahlungszielen auf Abnehmerseite, verbunden mit zu erwartenden Zahlungsausfällen

- ggf. Schaffung von Liquidität für günstige Wachstumschancen durch Akquisitionen

Veränderter Liquiditätsbedarf

Mit diesen Herausforderungen verändert sich der Liquiditätsbedarf. Auf der hierfür notwendigen kurzfristigen Liquiditätssicherung und -beschaffung muss allerdings zwingend eine mittel- und langfristig ausgerichtete Finanzierungsstrategie aufbauen. Hierfür kommen insbesondere Finanzierungsalternativen zu klassischen Bankkrediten infrage. Denn die Gefahr, dass die klassischen Fremdkapitalkosten steigen, ist hoch. Zu erwartende Covenant-Verstöße und/oder Ratingverschlechterungen durch schwächere Kennzahlen lassen empfindliche Aufschläge der Kapitalgeber erwarten. So gewinnen Finanzierungslösungen an Attraktivität, die nicht nur die mittel- und langfristige Finanz- und Liquiditätsplanung stützen, sondern auch Bilanz- und Kennzahlengestaltungen berücksichtigen.

Keine steuerlichen Abzüge

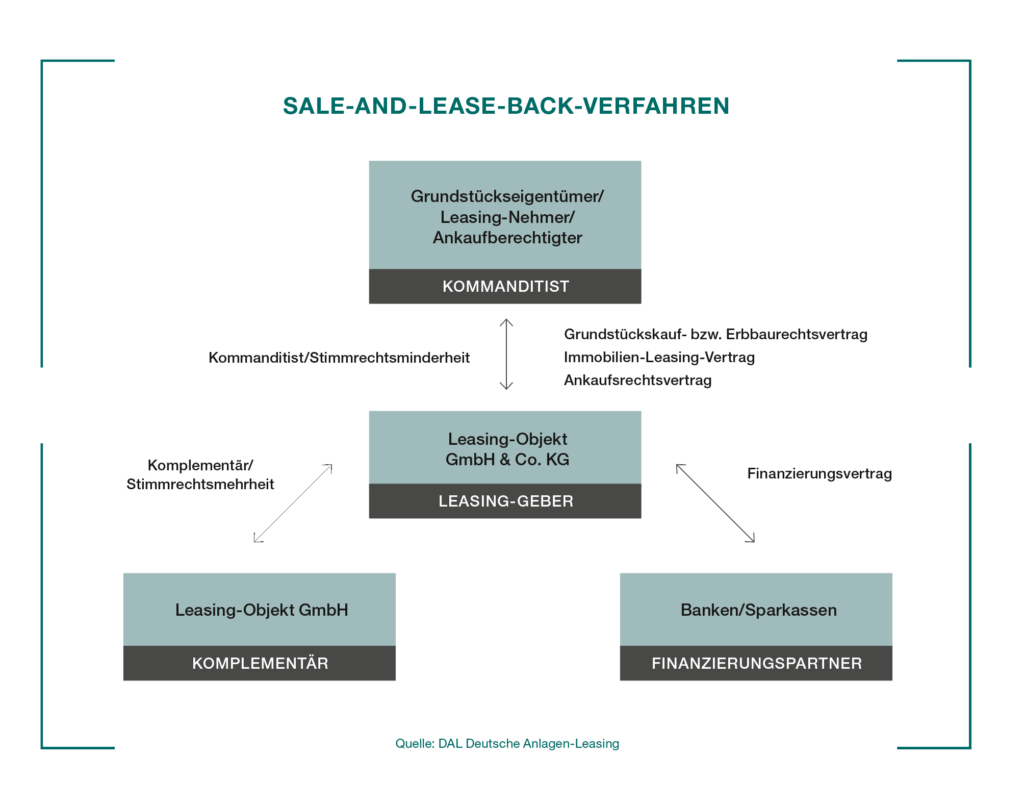

Für den substanzstarken Mittelstand bietet sich hier ein Finanzierungsinstrument ganz besonders an, das klassischerweise zur Realisierung von aufgebauten stillen Reserven und zur strategischen Liquiditätsschöpfung dient: Sale-and-lease-back von gewerblichen Bestandsimmobilien. Dabei erfolgt der Verkauf der Immobilie zum Verkehrswert an eine Objektgesellschaft einer darauf spezialisierten Leasing-Gesellschaft. Der Kaufpreis fließt dem Unternehmen als Verkäufer in voller Höhe und liquiditätswirksam zu. Auf der Ertragsseite erfolgt eine weitgehende Neutralisierung der aufgedeckten stillen Reserven durch die Bildung und Prorata-Auflösung von Rücklagen. Der Abgang der Immobilie aus der Bilanz des Veräußerers kommt wiederum einer Reihe von Kennzahlen und Performanceindikatoren zugute.

Die Immobilie kann beim Sale-and-leaseback – im Gegensatz zur Veräußerung bspw. an einen Investor – langfristig und durch denselben Eigentümer weitergenutzt werden. Zudem besteht ein festes Rückkaufsrecht.

Positive Nebenwirkungen

Die Effekte dieses Modells lassen sich wie folgt zusammenfassen:

- Liquiditätszufluss an das verkaufende Unternehmen (auch als Liquiditätsvorsorge umsetzbar)

- Optimierung der Kennzahlen (EK-Quote, Verschuldung, Anlagendeckung, Ergebnissteuerung)

- steueroptimierte Freisetzung gebundenen Kapitals

- Unterstützung bei der Einhaltung von Covenants bzw. Ratingverbesserung

- gesicherte Zugriffsrechte auf zukünftige Wertsteigerungen

Durch die langfristige Gestaltung des Leasing-Vertrags nutzt der Verkäufer gleichzeitig das aktuell niedrige Zinsniveau für die günstige Rekapitalisierung des Unternehmens deutlich unterhalb seiner Eigenkapitalkosten. Das schafft Planungssicherheit und Handlungsspielräume – und damit in einer Phase der Neuorientierung echte Wettbewerbsvorteile.

Abschließend noch der Blick auf ein strategisches Handlungsfeld, mit dem sich viele Unternehmen derzeit auseinandersetzten: den Umgang mit teilweise vorsorglich beantragten oder bereits aufgenommen KfW-Mitteln, um die Folgen der Corona-Krise zu meistern.

Die Programme haben eine Laufzeit von sechs bis zehn Jahren und starten nach zwei Jahren in die Tilgungsphase. Mit der Inanspruchnahme der Kredite sind jedoch einige Einschränkungen der eigenen Handlungsspielräume verbunden; am schwersten dürften die Gesellschafter-Ausschüttungsbeschränkungen während der Laufzeit wiegen. Da Volltilgungen jederzeit möglich sind, wie auch die Rückgabe nicht gezogener Teile innerhalb einer bestimmten Frist, kann eine Umfinanzierung durch Immobilien-Leasing/Sale-and-lease-back Sinn machen. Die Vorteile liegen auf der Hand: Cashflow-Schonung durch lange Laufzeiten bis zu 20 Jahren, individuelle Sicherheitenvereinbarungen mit den Finanziers, Rekapitalisierung eigener Assets zur Hebung stiller Reserven und nicht zuletzt hohe Leverage-Effekte beim Verkaufspreis durch historisch niedrige Zinsen und ein attraktives Marktniveau im Bereich Immobilien.

m.betz@dal.de

Illustration: 123rf.com/robuart