Die effizienteste Möglichkeit für Unternehmen, Liquidität aus Eigenmitteln freizusetzen, liegt nah am Tätigkeitsfeld der Steuerberater: die Optimierung von Forderungen und Verbindlichkeiten. Working-Capital-Fintechs bieten neue, interessante Lösungen. Was Unternehmervertraute über die neuen Anbieter wissen sollten.

Längere Zahlungsziele, große Investitionen oder ein besseres Kreditrating – Gründe, aus denen Unternehmen ihren Working-Capital-Bedarf verringern wollen, gibt es viele. Doch gerade mittelständische Mandanten steuern ihr Working Capital längst nicht so effizient, wie es möglich wäre. Die PwC Global Working-Capital-Studie 2017 geht im Mittel aller Branchen von einem durchschnittlichen versteckten Liquiditätspotenzial von 20 bis 30 Prozent des Working-Capital-Ratio aus. Doch oftmals tun sich Mandanten schwer, dieses Potenzial zu heben. Denn Working-Capital-Management ist ein unternehmensinterner Marathonlauf. Einkauf, Vertrieb, Planung, Produktion und Logistik wollen dabei koordiniert sein. Keine leichte Aufgabe, wenn sich der Vertrieb auf die Preise konzentriert und die Zahlungsbedingungen vernachlässigt – um nur ein typisches Problem von vielen zu nennen. Hinzu kommt im deutschen Mittelstand die Komplexität der Internationalität: viele Auslandstöchter, viele Auslandskonten, viele einzelne Einkaufs- und Rechnungsabteilungen. Unternehmervertraute kennen diese Probleme ihrer Mandanten gut.

Des Weiteren sind viele Working-Capital-Programme unterm Strich weniger effizient als erhofft. Auch deswegen nutzen Unternehmen unterstützende Finanzierungsinstrumente, um die Lücke zwischen den Zahlungseingängen von Kunden und den Auszahlungen an Lieferanten zu schließen. Doch je nach Bonität der Schuldner kann zum Beispiel das Factoring, das laut dem Bundesverband Factoring für den Mittelstand (BFM) 15 Prozent aller deutschen Mittelständler nutzen, sehr teuer sein. Ein weiteres gängiges Instrument, sogenannte Supply-Chain-Finance-Programme, ist operativ sehr aufwendig zu implementieren und geht zulasten der eigenen Kreditlinie bei der Bank. Diese Programme haben sich bislang eher bei größeren Konzernen durchgesetzt, die über bessere Ratings verfügen als ihre Lieferanten. Der starke Wunsch nach finanzieller Unabhängigkeit und die Sorge vor ungünstigen Finanzierungskonditionen halten jedoch viele Mittelständler von einer Teilnahme ab.

Fintechs für Mittelständler

Working-Capital-Fintechs stoßen in die oben beschriebene Lücke. Sie vereinfachen die Prozesse und erleichtern die Implementierung und die Nutzung von Finanzierungsprodukten. Ein Beispiel sind Plattformen für „Dynamic Discounting“, bei denen Unternehmen zusätzliche Skonti realisieren können, indem sie den Zeitpunkt einer vorfälligen Zahlung flexibel wählen können. Komplexere Lösungen bieten diejenigen Anbieter, die externe Liquiditätsquellen erschließen und Kapitalgeber und Kapitalnehmer zusammenbringen. Im Factoring-Segment sind in den vergangenen Jahren besonders viele Angebote entstanden. Rund 20 verschiedene Start-ups vermitteln offene Rechnungen an Käufer, zum Teil auf Basis von Crowdfunding. Anbieter, die sich auf Softwarelösungen für Supply-Chain-Finance spezialisiert haben, integrieren institutionelle Investoren in die Beziehung zwischen Lieferant, Abnehmer und/oder Bank, um die Lieferantenrechnung vorzufinanzieren – meist auf Basis der Kreditrankings des Abnehmers.

Auswahl des richtigen Partners

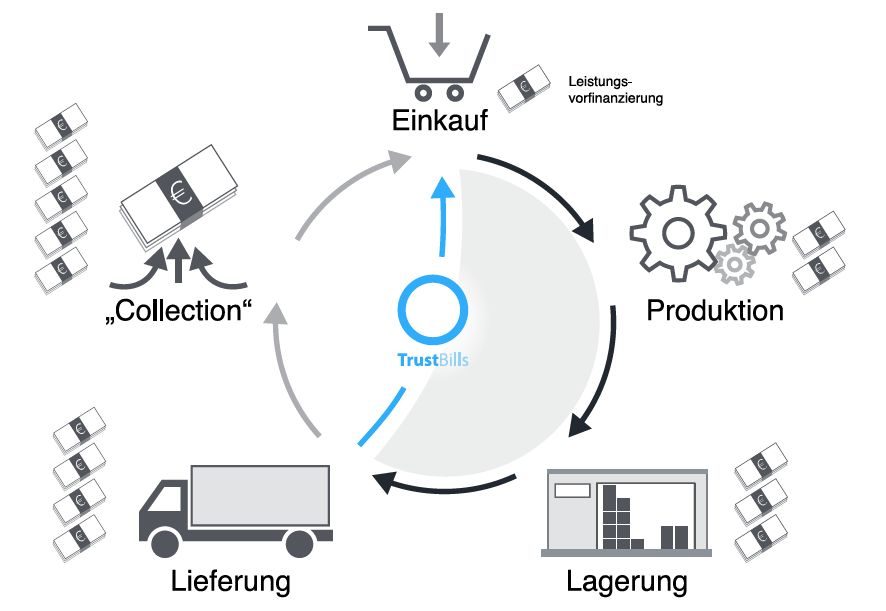

Die innovativsten Fintechs haben sich jedoch bereits von der klassischen Factoring-/Supply-Chain-Finance-Systematik gelöst. Hier werden einzelne Forderungen diversen interessierten Investoren zum Kauf angeboten – unabhängig davon, ob die Initiative vom Lieferanten oder vom Abnehmer kommt. Um unternehmerischen Spielraum zu gewinnen, sollten auf der gewählten Plattform optimalerweise Angebot und Nachfrage nicht gebrokert, sondern spontan und nach Marktgesetzen zueinander finden. Verkäufer entscheiden dann selbstbestimmt im Einzelfall, welche Rechnung sie zu welchem Preis verkaufen möchten. Wichtig ist auch, dass das gewählte Finanzierungsinstrument einen True Sale darstellt, denn nur so besteht die Möglichkeit, dass der Forderungsverkauf bilanzverkürzend wirkt. Für bestimmte Mandanten kann Internationalität ein wichtiges Kriterium sein. Einzelne Plattformen sind mit ihren automatisierten Prozessen hier schon sehr weit. So können beispielsweise auf der Hamburger Plattform TrustBills Rechnungen gegenüber Debitoren aus 40 Ländern verkauft werden. National wie international ist der Verkauf von Forderungen auf Einzelbasis in der Verbuchung und umsatzsteuerlichen Umsetzung nicht trivial. Die genutzte Plattform sollte hier ausreichend Unterstützung bieten. Unternehmervertraute sollten die ihren Mandanten zur Verfügung stehenden Möglichkeiten kennen.

meet@trustbills.com

Bildnachweis: TrustBills