Private-Debt-Fonds kommen bisher vor allem bei der Finanzierung von Private-Equity-Transaktionen zum Einsatz. Im klassischen Mittelstandsgeschäft fassen sie trotz hoher Ambitionen jedoch nur langsam Fuß. Woran liegt das eigentlich?

Private Debt ist bei Finanzinvestoren beliebt, weil die Fonds flexibel, schnell und unternehmerisch orientiert sind. Banken binden Private-Debt-Fonds gern als Partner in Finanzierungen ein, da diese die aus Bankensicht zunehmend unattraktiven mittel- bis langfristigen Darlehen abdecken können. Institutionellen Investoren – auf der anderen Seite – bietet diese Anlageklasse eine attraktive Rendite.

Nachhaltige Skepsis

Familiengeführte mittelständische Unternehmen nutzten Private-Debt-Finanzierungen im Vergleich zur Bankfinanzierung jedoch weiterhin selten. Die Vorbehalte sind vielfältig: Sie seien teuer, gingen mit komplexen Strukturen einher, bedürften einer intensiven Prüfung und setzten ein umfangreiches, kompliziertes und englischsprachiges Vertragswerk voraus. Darüber hinaus besteht oftmals die Sorge, dass Kredite durch Private-Debt-Fonds nur dazu genutzt würden, die finanzierten Unternehmen zu übernehmen. Diese Bedenken zeigen, dass es den Private-Debt-Anbietern bisher noch nicht gelungen ist, ausreichend über ihr Geschäftsmodell aufzuklären und Informationsasymmetrien abzubauen.

Schlechte Konditionen?

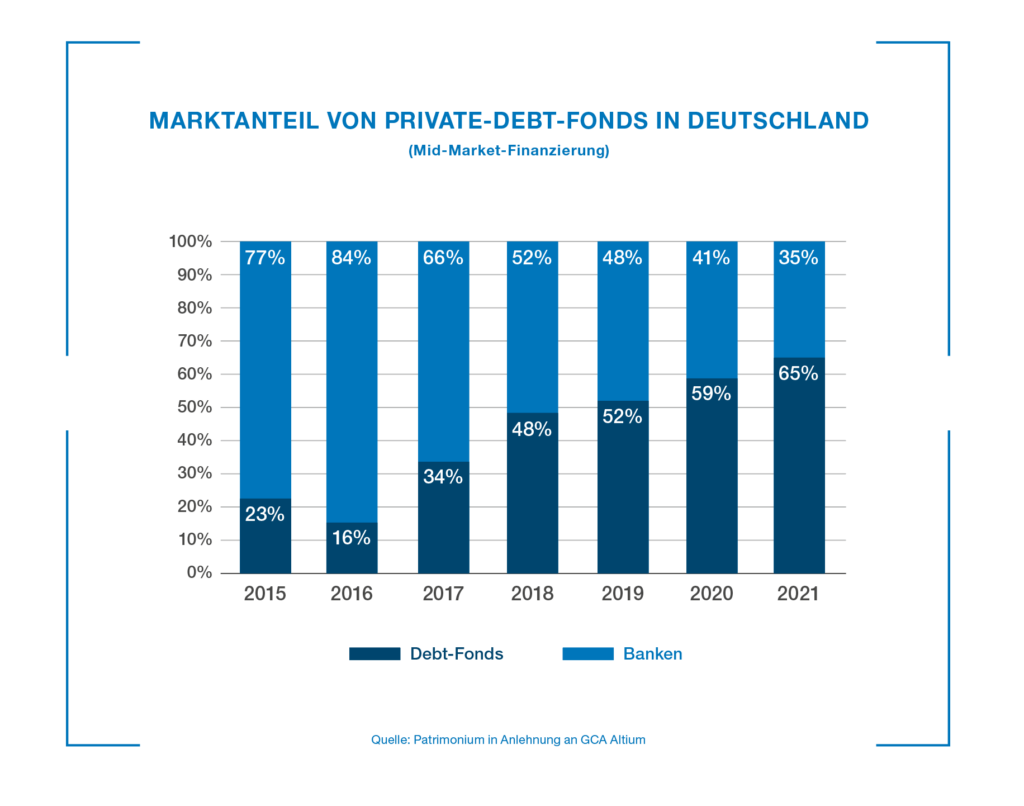

Der Wettbewerb nationaler und internationaler Banken um das Kreditgeschäft mit mittelständischen Unternehmen in Deutschland ist groß. Die hohe Wettbewerbsintensität führt zu niedrigen Kreditmargen. Gleichzeitig steigen die Kosten aufgrund zunehmender Regulatorik. Im Ergebnis sind die Renditen aus dem Kreditgeschäft allein oftmals nicht mehr auskömmlich. Folglich ziehen sich Banken zunehmend aus bestimmten Segmenten des Kreditgeschäfts mit mittelständischen Unternehmen zurück. Besonders betroffen sind mittel- bis langfristige Kredite bei mittleren und schwächeren Bonitäten, die überproportional hohe Risikokosten bedingen. Es entsteht eine Finanzierungslücke, in die Private-Debt-Fonds zunehmend vorstoßen.

Private-Debt-Fonds erwarten zwar tendenziell etwas höhere Renditen im Vergleich zu Banken, bieten dafür aber auch langfristige Finanzierungssicherheit bei erhöhter Flexibilität. Manager von bonitätsstärkeren Unternehmen sind oftmals auch bereit, diese Vorteile über einen höheren Preis zu vergüten und dadurch bspw. eine Finanzierung mit einer Laufzeit von mehr als fünf Jahren bei flexiblen Rückzahlungsmodalitäten zu erhalten. Zudem sind die Konditionen von Private-Debt-Finanzierungen stets in Relation zu den Opportunitätskosten zu beurteilen. So werden Gesellschaftern eines krisenbehafteten Unternehmens Private-Debt-Konditionen angemessen oder sogar günstig erscheinen, falls das Unternehmen keinen Bankkredit mehr erhält und die Alternative ein (Teil)Verkauf von Geschäftsanteilen wäre.

Komplexe Strukturen?

Private-Debt-Finanzierungen sind typischerweise individuell auf die Bedürfnisse des zu finanzierenden Unternehmens zugeschnitten. Das kann im Einzelfall eine erhöhte Komplexität mit sich bringen. Schließlich gibt es keine Standards wie AGBs oder quantitativ getriebene, standardisierte Ratingsysteme. Private-Debt-Anbieter nehmen vielmehr Einzelfallprüfungen vor, die u.a. auch qualitative Faktoren berücksichtigen und einen detaillierteren sowie intensiveren Austausch zur Folge haben. Für Beteiligte ergibt sich dadurch der Vorteil einer maßgeschneiderten anstelle einer standardisierten Finanzierungsstruktur.

Aufwendige Vertragsdokumentation?

Die Annahme, dass Private-Debt-Fonds eine umfangreiche und komplexe Dokumentation in englischer Sprache verlangen, stammt aus der Zeit, in der vor allem angelsächsische Anbieter den deutschen Private-Debt-Markt dominierten. Für viele im deutschsprachigen Raum ansässige Private-Debt-Anbieter ist eine deutschsprachige Vertragsdokumentation heute Standard. Darüber hinaus braucht es nicht mehr notwendigerweise den qualitativ hochwertigen, aber eben auch anspruchsvollen und umfangreichen Standard der Loan Market Association (LMA). Vielmehr kommen vermehrt deutschsprachige Kurzformen des LMA-Standards oder, im Falle von Schuldverschreibungen, eine besonders simple und kurze Dokumentation zur Anwendung.

Übernahme als Ziel?

Der Vorbehalt, Private-Debt-Fonds nutzten die Fremdkapitalfinanzierung, um das finanzierte Unternehmen zu einem späteren Zeitpunkt übernehmen zu können, existiert nach wie vor, nimmt dabei jedoch eine gesamte Branche in Sippenhaft. Unter den Begriff Private Debt fallen eine Vielzahl von Anbietern mit unterschiedlichen Strategien. Darunter gibt es Private-Debt-Fonds, deren Strategie eine aktivere Rolle sowie eine Beteiligung am Eigenkapital vorsieht. Der größere Teil der auf mittelständische Unternehmen fokussierten Private-Debt-Anbieter in Deutschland verfolgt jedoch eine passive Fremdkapitalstrategie. Geschäftsanteile dienen zwar regelmäßig als Kreditsicherheit, bilden jedoch nicht den Nukleus des strategischen Kalküls der Private-Debt-Fonds.

Der Finanzierungsmarkt in Deutschland befindet sich im Wandel und hinterlässt eine Finanzierungslücke. Private-Debt-Finanzierungen können diese Lücke schließen – sowohl als Ersatz als auch als Ergänzung zu einer Bankfinanzierung. Private Debt ist somit auch für Familienunternehmen eine wertvolle Finanzierungsquelle.

PAUL THEVENIN ist Investment Analyst Private Debt bei der Patrimonium Asset Management AG in Lausanne (Schweiz). paul.thevenin@patrimonium.ch

Illustration: 123rf.com_vladwel