Viele Unternehmen haben in der Covid-19-Pandemie Finanzhilfen vom Staat erhalten, um durch die Krise zu kommen. Was passiert, wenn die Rückzahlung ansteht?

Unter hoher Unsicherheit hat die Bundesregierung in der Corona-Krise umfangreiche Stabilisierungsmaßnahmen auf den Weg gebracht. Mit zahlreichen Hilfsprogrammen, einem Konjunkturprogramm, Kurzarbeitergeld sowie etlichen steuerlichen Erleichterungen versucht der Staat, Unternehmen und Selbstständige vor der Insolvenz zu bewahren und Beschäftigung zu sichern.

Wer muss was zurückzahlen?

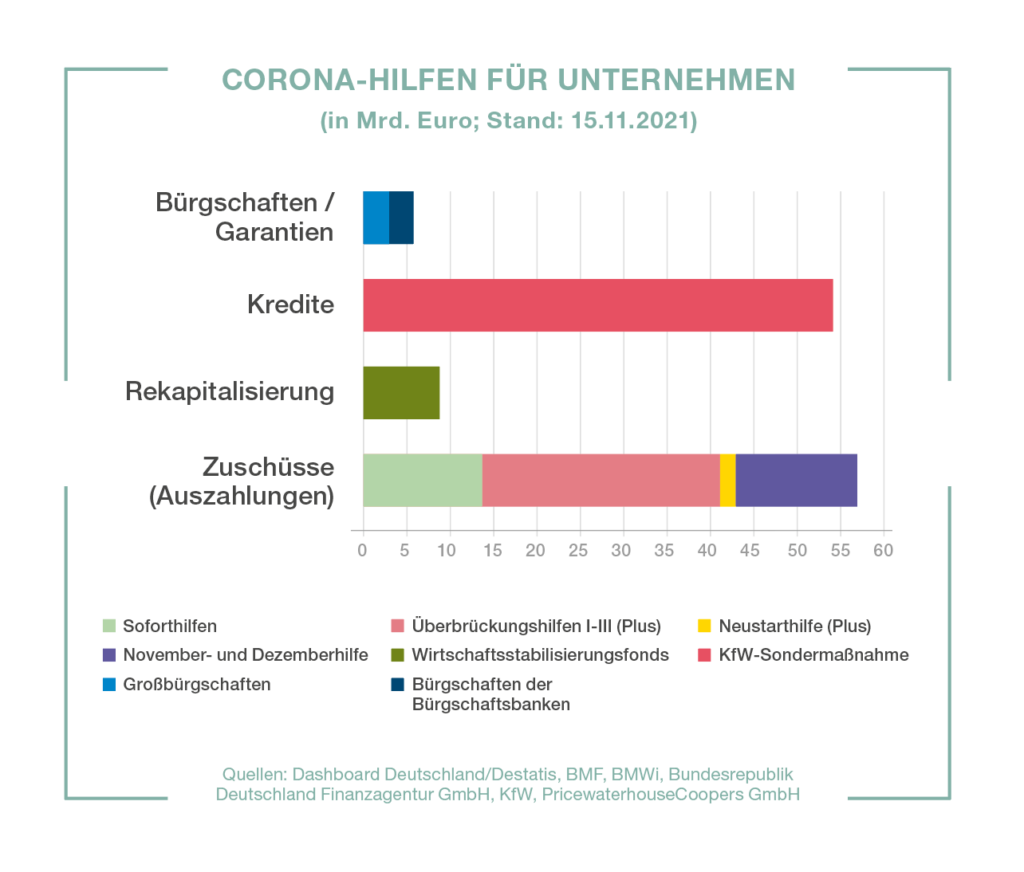

Grundsätzlich lassen sich diese Unterstützungsmaßnahmen in rückzahlbare und nicht rückzahlbare Hilfen unterteilen. Bis Januar 2022 wurde die deutsche Wirtschaft insgesamt mit über 130 Mrd. EUR gestützt. Das Volumen der rückzahlbaren Hilfen liegt knapp unter 70 Mrd. EUR.

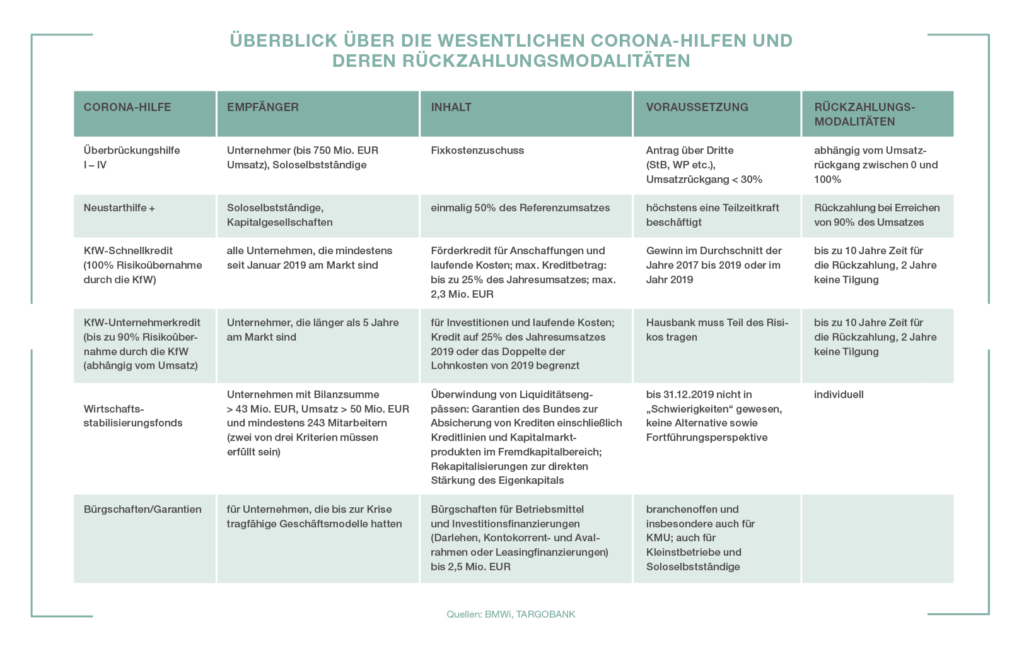

Die rückzahlbaren Hilfen dienen hauptsächlich der Liquiditätssicherung von Unternehmen und beinhalten diverse Finanzierungsinstrumente wie Kredite, Bürgschaften, Garantien und Rekapitalisierungen. Hierzu zählen das KfW-Sonderprogramm inklusive Schnellkredit, Bürgschafts- und Garantieprogramme der Bürgschaftsbanken und Mittelständischen Beteiligungsgesellschaften (MBGen), Bund- Länder-Großbürgschaften sowie der Wirtschaftsstabilisierungsfonds (WSF).

Aktuell wird in der Öffentlichkeit intensiv über mögliche Rückforderungen diskutiert. Allerdings muss man hier genau unterscheiden: Handelt sich um die Tilgung von gewährten Hilfen oder um die Rückzahlung von abgelehnten Hilfen, bei denen sich im Nachhinein herausstellte, dass die Förderkriterien nicht erfüllt waren?

Bei gewährten Corona-Hilfen, insbesondere über die KfW-Programme oder den Wirtschaftsstabilisierungsfonds, sind die Hilfen in eine bestehende Finanzierungsstruktur eingebettet. Alle beteiligten Parteien sollten tunlichst darauf achten, dass bei beginnender Rückführung die Kapitaldienstfähigkeit vorhanden bleibt. Unternehmen müssen dies entsprechend berücksichtigen und ihre Planung ggf. anpassen. Das gilt insbesondere in Branchen, die nicht nur aufgrund der Pandemie einen höheren Liquiditätsbedarf haben, sondern auch wegen weiterer externer Faktoren, also etwa aufgrund von Kostensteigerungen für Energie, Rohstoffe oder Transporte.

Mehr Planungssicherheit durch Factoring

Hierbei können alternative Finanzierungsformen wie Factoring helfen. Ein wesentlicher Grund: Factoring stellt nicht ausschließlich auf die eigene Bonität ab, sondern maßgeblich auf die Verität, also auf die Werthaltigkeit der Forderungen. Durch diese unterschiedliche Betrachtungsweise bei der Kreditvergabe kann ein Factoring-Unternehmen als zusätzlicher Finanzierungspartner deshalb entscheidende Vorteile bieten: Factoring bietet mehr Liquidität für das Tagesgeschäft sowie für die Tilgung von Corona-Hilfen, ohne dass hierfür zusätzliche Sicherheiten gestellt werden müssten.

bernd.renz@targobank.de

Illustration: 123rf.com/neyro2008