Die Finanzierung von Vorräten macht oft mehr Sorgen als Freude. Mit Warehousing lassen sich jedoch zahlreiche Vorteile generieren. Das sorgt für eine bessere Bilanzstruktur und mehr Finanzierungssicherheit.

Mittelständische Unternehmen suchen stetig nach Alternativen zur herkömmlichen Finanzierung ihrer Vorräte. Gut organisiert, sind Vorräte zwar meist notwendiger Bestandteil funktionierender Lieferketten und oftmals integraler Bestandteil eines etablierten Geschäftsmodells. In der Bilanz und in der Erfolgsrechnung bereiten sie dennoch eher Kopfschmerzen. Denn Vorräte sind häufig kurzfristig finanziert, binden Eigenkapital und werden oft zur Berechnung von Bilanzkennzahlen miteinbezogen. Werden Vorräte über einen Kontokorrentkredit finanziert, ist auch die mittel- bis langfristige Verlässlichkeit der Finanzierung mit Unsicherheit belegt.

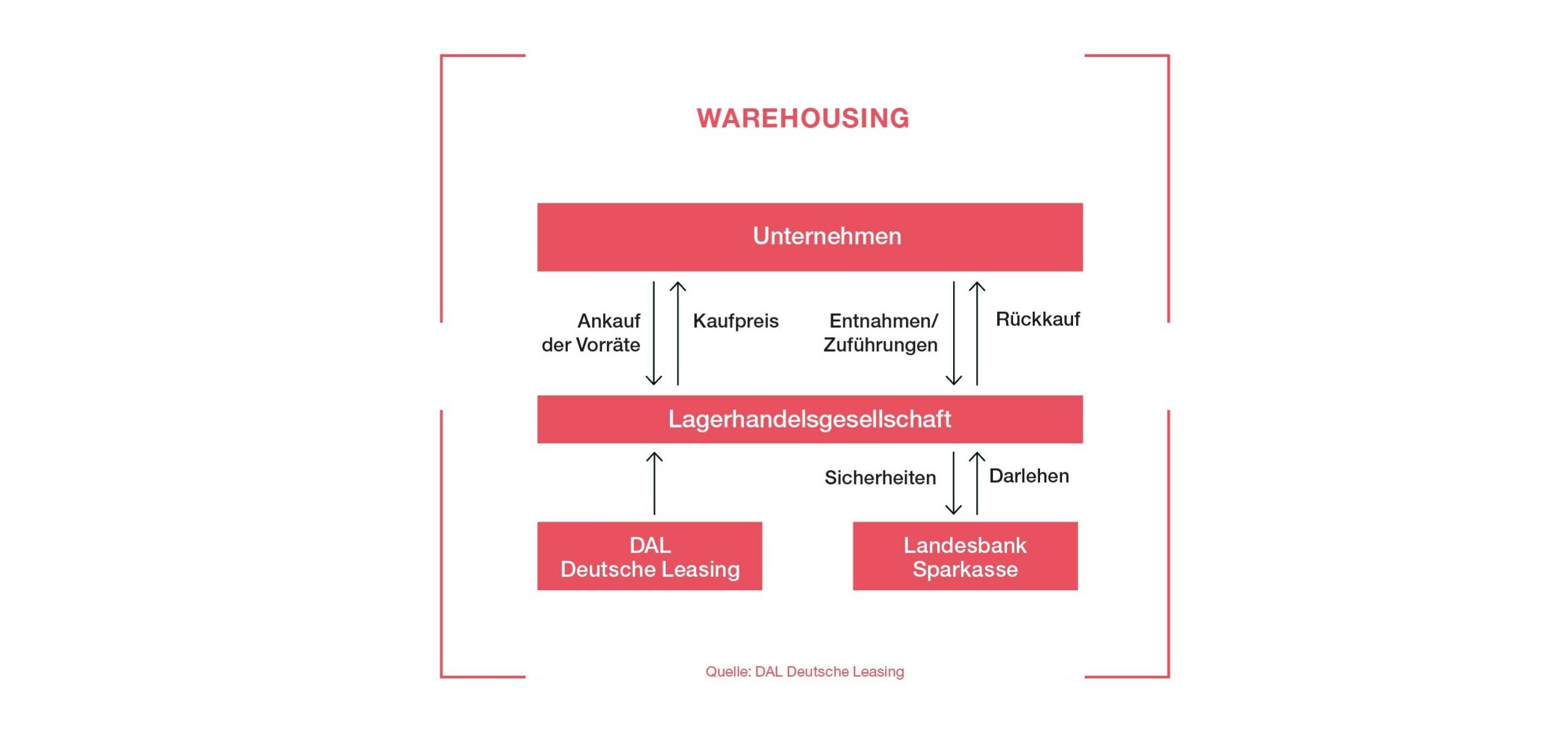

Eine Ausfinanzierung kann aufwendig sein und oftmals werden Vorräte nur mit erheblichen Abschlägen refinanziert. Stellen Banken die Finanzierung direkt zur Verfügung, werden die Verschuldungskennzahlen belastet. In Verbindung mit den verbreiteten Margenrastern kann das zu schlechteren Zinskonditionen bei weiteren Finanzierungen führen. Eine Alternative ist Warehousing. Dabei wird vom Finanzierungspartner eine Lagerhandelsgesellschaft gegründet, die zu einem festgelegten Stichtag die Warenbestände mithilfe eines strukturierten und passgenauen Vertragswerks übernimmt. Das Unternehmen bekommt den bilanziellen Gegenwert der Vorräte ohne Abschläge ausbezahlt.

Keine zusätzlichen Sicherheiten

Während die Lagerhandelsgesellschaft gesellschaftsrechtlich beim Finanzierungspartner angesiedelt ist, liegt die technische Verwaltung der Bestände weiterhin beim Unternehmen. Dieses kann frei über die Bestände verfügen. Betriebliche Abläufe bleiben unverändert. Die Abrechnung mit der Lagerhandelsgesellschaft findet einmal im Monat auf Basis des bestehenden Warenwirtschaftssystems statt. Die Finanzierung der Zweckgesellschaft erfolgt üblicherweise über Sparkassen und Landesbanken mit Laufzeiten zwischen fünf und sieben Jahren und wird vom Dienstleister arrangiert. Zusätzliche Sicherheiten sind i.d.R. nicht notwendig. Grundsätzlich kommen Roh-, Hilfs- und Betriebsstoffe, Halbfertig- und Fertigwaren, Zukaufteile sowie Handelswaren ab einem Volumen von insgesamt etwa 5 Mio. EUR infrage. Das gilt sowohl für produzierende als auch für handelnde Unternehmen.

Bilanzschonende Finanzierungsform

Der Kunde hat folglich keine Bankverbindlichkeit, sondern geht gegenüber der Zweckgesellschaft eine sonstige langfristige Verbindlichkeit ein. Die Verbindlichkeit wird unter bestimmten Umständen bei der Ermittlung von Finanzkennzahlen (Financial Covenants) nicht berücksichtigt. Hängen von den Finanzkennzahlen andere Finanzierungskonditionen ab, kann eine Zinsersparnis bei diesen Krediten erreicht werden. Auch die Struktur der Fristigkeiten verbessert sich entsprechend, was sich positiv auf weitere Kennzahlen und das Unternehmensrating auswirken kann. Da sich die Zweckgesellschaft regelmäßig über langfristige Darlehen refinanziert, steigt auch die Finanzierungssicherheit, die ein Kontokorrentkredit bei direkter Finanzierung nicht bieten kann.

Damit ist Warehousing nicht nur eine alternative Finanzierungsform. Es ist ein Instrument, mit dem sich vielfältige Unternehmenszwecke realisieren oder zumindest unterstützen lassen. Hinsichtlich der Bilanzstruktur, der Finanzierungssicherheit, des Ratings und des Zinsaufwands kann Warehousing erhebliche Vorteile bieten.

Illustration: 123rf.com