Die Käuferliste für deutsche Mittelständler setzt sich aus sehr unterschiedlichen Käufertypen und Nationalitäten zusammen. Das stellt hohe Anforderungen an die Vermarktung, die Prozessgestaltung und die Verhandlungsführung.

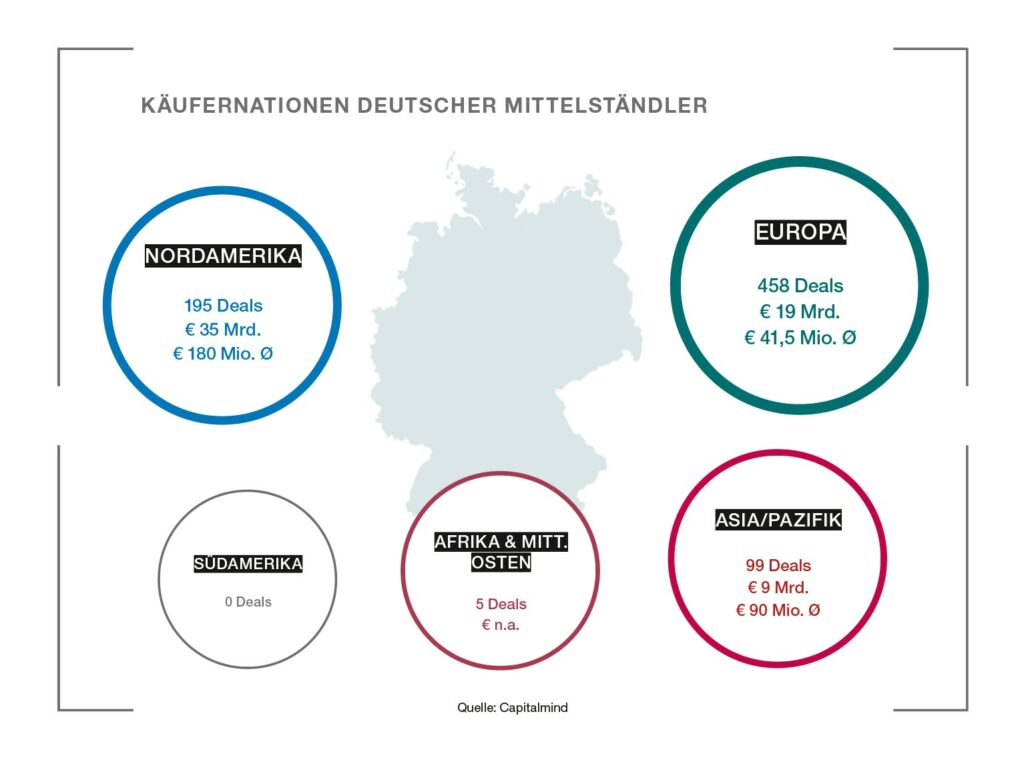

Deutsche Mittelständler sind in der internationalen Konsolidierung vieler Branchen sehr gefragt. Jährlich wechseln hierzulande über 1.000 mittelgroße Unternehmen für derzeit durchschnittlich das zehnfache EBITDA den Besitzer. In diesem immer professionelleren Markt für Beteiligungen steht heute eine große Zahl potenzieller Käufer bereit – vor allem aus dem Ausland. Über 750 deutsche Unternehmen wurden 2019 von ausländischen Käufern erworben. Der Großteil der Käufer aus Übersee stammt aus den USA (131) und China (39), aber auch Indien, Japan und die ASEAN-Staaten gewinnen an Bedeutung.

Neben dem internationalen Fokus der Käufer spielen Finanzinvestoren und Family Offices als Transaktionspartner eine immer größere Rolle. Auf sie entfielen im vergangenen Jahr 520 Unternehmenskäufe. Rein finanzielle Motive sind dabei selten geworden. Oft werden sogenannte sektorale Buy-and-Build-Konzepte umgesetzt, in deren Rahmen lokale Marktführer zusammengekauft, integriert, internationalisiert und digitalisiert werden.

Interesse von Finanzinvestoren wecken

Die Beteiligung durch Finanzinvestoren bietet sich vor allem dann an, wenn das Unternehmen etwa aufgrund der Größe, mangelnder Fokussierung oder der „Due-Diligence-Fähigkeit“ noch nicht für die Übernahme durch einen börsennotierten Konzern bereit ist. Diese Investoren zahlen attraktive Preise, die zum Teil deutlich über denen industrieller Bieter liegen. Zudem bieten sie für das Management und das Unternehmen oft eine hervorragende Perspektive, um das Unternehmen weiterzuentwickeln.

Für eine erfolgreiche Transaktion ist es sinnvoll, sich bei ausgewählten Investoren gut vorbereitet und frühzeitig bekanntzumachen und Perspektiven der Zusammenarbeit zu entwickeln – ohne sich allerdings in bilaterale Verhandlungen ziehen zu lassen. Dadurch gewinnt der Investor Vertrauen in die Performance und zum Management, was sich später im Prozess positiv auswirkt.

Asiatische Besonderheiten

Insbesondere in den Industriebranchen bei Transaktionen mit Umsätzen ab 50 Mio. EUR sind chinesische Käufer in vielen Prozessen kaum mehr wegzudenken. Sie einzubinden ist eine Herausforderung und verlangt Fingerspitzengefühl. Die Ansprache sollte frühzeitig vor Beginn des eigentlichen Bieterverfahrens lokal auf Ebene der Entscheider in Chinesisch erfolgen. Besuche, bei denen sich Verkäufer und Käufer kennenlernen und in denen Beziehungen aufgebaut werden, sind empfehlenswert. Chinesen bevorzugen ein langes Vorspiel.

Sinnvoll ist es, sich auf Käufer zu konzentrieren, die nachweislich M&A-Erfahrung vorweisen können – idealerweise im Ausland. Staatskonzerne sind als Transaktionspartner komplex im Umgang. Im Prozess sollte der Verkäufer verbindlich, höflich, aber bestimmt sowie mit klaren und früh kommunizierten Deadlines agieren. Wer den richtigen Investor findet und die richtige Beziehung aufgebaut hat, kann sehr schnell und flexibel agieren und bekommt in chinesischen Käufern oft einen für den deutschen Mittelständler guten Partner.

Selbstbewusst gegenüber Strategen

Börsennotierte internationale Konzerne können als Transaktionspartner eine gute Wahl sein. Diese Käufer sind aufgrund ihrer öffentlichen Notierung in der Regel angelsächsisch geprägt. Sie treten in großen Teams auf, die durch eine M&A-Abteilung gemanagt werden, und agieren recht bürokratisch und schematisch. Konzerne erwarten nach Ansprache einen straffen Prozess und sollten daher erst angesprochen werden, wenn das Bieterverfahren startet. Verkäufer müssen im Umgang mit diesem Käufertyp selbstbewusst auftreten und gut vorbereitet sein, sonst geraten sie schnell in die Defensive. Für Mittelständler sind Großkonzerne besonders herausfordernd, da diese selbst informeller organisiert sind. Es müssen laufend kreative Lösungen gefunden werden, um zum Erfolg zu kommen.

Professionelle und individuelle Vermarktung

Aufgrund der Diversität des Käuferuniversums und des notwendigen Vorbereitungsgrads sollte ein Vermarktungsprozess spätestens ein Jahr vor dem anvisierten Transaktionstermin gestartet werden. Dabei ist es wichtig, dass Verkäufer das Heft in der Hand behalten und Alternativen haben. Das verlangt nach einer professionellen und individuellen Vermarktung. Standardprozesse versagen heute regelmäßig. Notwendig sind stattdessen eine passende Marketingstrategie und aussagekräftige modulare Vermarktungsunterlagen, die eine attraktive Equity Story mit einem gut vorbereiteten Zahlenwerk unterlegen. Nur so kann der Prozess sowohl zeitlich als auch inhaltlich als auch verhandlungstaktisch auf die einzelnen Zielgruppen optimal abgestimmt und das beste Ergebnis erzielt werden.

ervin.schellenberg@capitalmind.com

Illustration: 123rf.com/Nottapo_Sritongcom